李迅雷 | 立方民众谈专栏作家欧洲杯体育 2016年以后,“结构性”一词开动迟缓流行起来,出现最时时的莫过于供给侧结构性改良。事实上,2016年以后,股市再也莫得出现过全面牛市,每一次高潮齐是带有主题投资成见的热点板块高潮,不少行业板块致使还下落,被称之为结构性牛市,投资标的围聚于少数板块,“抱团取暖”。其实从那时候起楼市也不例外,如2016年以后,统计局公布的寰球70个大中城市的房价涨跌数据,照旧不是普涨了,而是呈现下落城市数目由少变多的步地,尽管房地产周期见顶的时刻是在2021年。 握续下

李迅雷 | 立方民众谈专栏作家欧洲杯体育

2016年以后,“结构性”一词开动迟缓流行起来,出现最时时的莫过于供给侧结构性改良。事实上,2016年以后,股市再也莫得出现过全面牛市,每一次高潮齐是带有主题投资成见的热点板块高潮,不少行业板块致使还下落,被称之为结构性牛市,投资标的围聚于少数板块,“抱团取暖”。其实从那时候起楼市也不例外,如2016年以后,统计局公布的寰球70个大中城市的房价涨跌数据,照旧不是普涨了,而是呈现下落城市数目由少变多的步地,尽管房地产周期见顶的时刻是在2021年。

握续下落的楼市:

为何上海豪宅天天进取?

如若把中国与日本房地产长周期的见顶时刻作比较,中国为2021年,正值比日本晚30年。那么,中国的2025年楼市走势对应日本的1995年。日本1995年的时候,东京市区房价比1991年下落了50%以上。但上海2025年房价比拟2021年的跌幅大致在30%支配,比当年的东京跌幅彰着要小,固然也比我国其他城市的平均跌幅要小。

从统计数据来看,上海楼市中成交最活跃的是高端产物。据业内保守展望,本年上海总价3000万元以上新址全年景交金额将冲破一千亿元。其中头部标杆名目对市集的带动作用相当彰着。

有统计默契,黄浦区新址成交均价在畴昔5年涨幅接近30%,由2020年的13.8万/㎡升至2025年的17.9万/㎡,握续稳居上海最贵位置。新址的走俏和不停加价昭彰不可浅近用与二手房之间的“价差”来诠释。

举例,近日开盘的黄浦区豪宅——壹号院,套均总价7300多万的新盘当日一小时再次被抢购一空。客岁8月,壹号院首批次入市均价为17万/㎡;本年1月的二批次均价为17.8万/㎡,高潮8000元/㎡;5月的三批次均价为18.5万/㎡,高潮7000元/㎡;6月的四批次均价为18.9万/㎡,高潮4000元/㎡;8月的五批次均价为19.8万/㎡,高潮9000元/㎡。仅隔一年时刻,均价高潮16.5%。

除了壹号院,上海险些统共豪宅齐在列队抢购,且价钱均令平素市民迫不得已:金陵华庭,均价为20.5万/㎡;海泰北外滩,均价为18-22万/㎡;保利世博天悦,均价为26-27万/㎡。

是以,比拟东京,上海的房价,尤其是高端住宅的价钱要坚挺好多。如东京在泡沫顶峰时(1990年),新址平均价钱曾高达6120万日元,豪宅均价在400-500万日元/㎡。泡沫翻脸后,房价马上下落,到1995年,东京市区房价较1991年高点跌幅越过50%。1997年受亚洲金融危急的冲击,使得房地产市集雪上加霜,价钱进一步下探。到2002年,东京主城区豪宅跌至约150万日元/㎡,基本见底,但较1991年高点跌幅达60-70%,跌幅越过平素住宅。

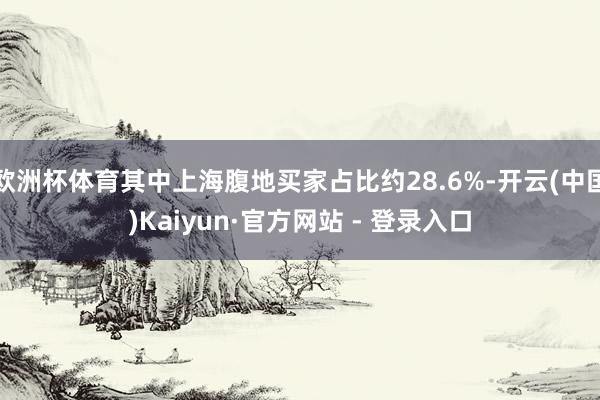

总的来说,日本房地产泡沫破碎后,东京高端住宅价钱走过了从暴跌到平定复苏,最终再创新高的逶迤历程。这个经过耗时越过30年。如今东京的房价虽已冲破30多年前的最高点了,但如若剔除通胀身分,则仍莫得卓绝历史高点。

东京施行房价指数迄今莫得冲破历史高点

着手:wind,中泰海外

那么,为何上海的豪宅如斯走俏呢?其实除了上海,其他一线或新一线城市的中枢区域豪宅也有访佛情况,如本年以来,深圳、武汉、杭州、广州等一、二线城市的一些豪宅也呈现日光盘。

究其原因,主要为三方面,最初,中国的城镇化进度照旧步入后期,大部分城市出现东说念主口净流出;但与此同期,大城市化进度则方兴未已——这是与日本有彰着区别,因我国大城市恒久推行户籍管控,东说念主为减缓了大城市化进度。但大城市所领有的老师、医疗、文化文娱等上风仍相当凸起,诱导外地居民进取海迁移。东京的东说念主口占日本城市东说念主口30%以上,首尔东说念主口占韩国城市东说念主口25%以上,巴黎东说念主口占法国城市东说念主口20%支配,纽约东说念主口占好意思国城市东说念主口8%支配,而上海东说念主口占中国城市东说念主口不及3%。

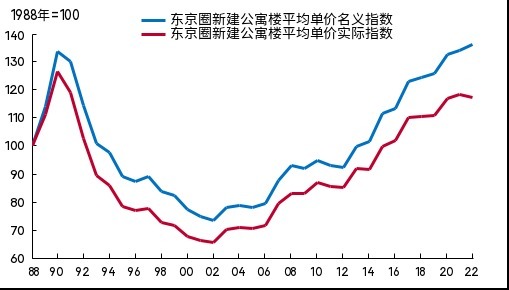

其次,我国刻下的收入差距比90年代的日本要大,因为日本是发达国度中贫富差距最小的国度之一。我国连年来官方莫得公布基尼统共,但从国度统计局的抽样访问数据标明,高收入群体与低收入群体的东说念主均可诓骗收入差距在11倍支配。别传,壹号院购买者包括实业企业家、影视明星及外籍东说念主士等,其中上海腹地买家占比约28.6%,江浙地区买家共计占比30%。证实寰球的高收入群体正在向一线城市汇注。

我国不同收入群体的可诓骗收入占比

着手:国度统计局,中泰海外

第三,刻下我国面对握续的“钞票荒”步地,一个例子即是十年期国债收益率大幅低于形状GDP增速的步地一直存在(好意思国等大部分国度则基本一致)。在进款利率不停下行的趋势下,利率债的收益率也不停下降,太多的资金去追赶少许的优质钞票。而浊富阶级的债务水平总体较低,在清寒高收益投资契机下,购置豪宅亦然一种钞票升值妙技,因为全社会投资呈文率鄙人降。

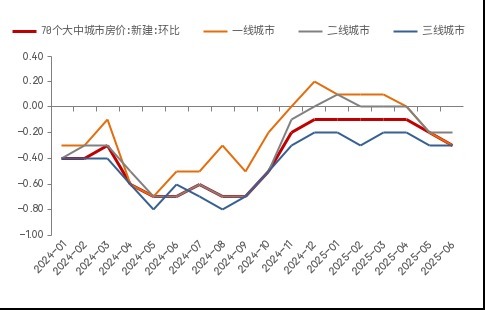

数据默契,1-7月寰球新建商品房销售面积下降4.0%,销售额下降6.5%;房地产销售价钱重回下行区间,独特是二季度以来一线城市二手房销售价钱再度出现环比下降。可见我国房地产全体低迷的地方并莫得改革,但上海和少部分大城市的豪宅市集却鹤立鸡群。

70个大中城市新址价钱不时下行

着手:wind,中泰海外

日本的房价指数从1991年最高点回落,到2010年以后才回升,即下落了19年。那么,我国的房地产市集何时能回升呢?不知说念谜底,但总东说念主口的下降、东说念主口老龄化加快和城镇化进度放缓却是不争的事实。但以上海豪宅的强势崛起的步地,倒是值得咱们反念念:上半年民间投资增速为负,房租不时下行,居民进款大幅上升,到本年7月末,余额照旧越过160万亿元。那么中枢性段豪宅价钱的高潮,是否源于“稀缺钞票荒”?

结构性牛市:

科技板块狂欢的逻辑

本年全球股市阐发齐还可以,特朗普的关税大棒高高举起、轻轻落下,全球股市似乎在这么的预期差中赢得了信心,海外货币基金组织为此也上调了全球GDP的增速。我国上半年经济增速略超预期,A股一样是在4月份以后开动走强。

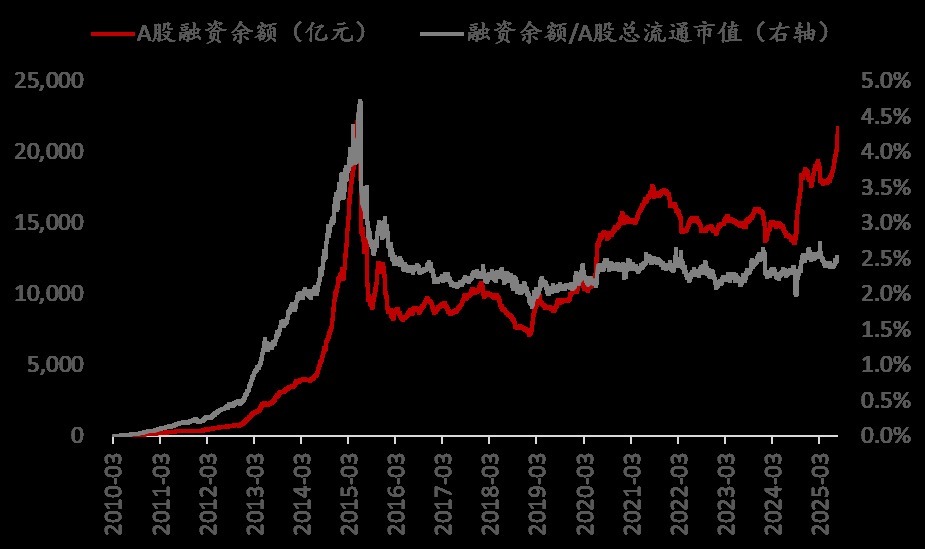

有东说念主担忧A股的融资鸿沟照旧越过2015年的最高点了,市集出现过炎风险。但事实上,融资余额占畅达市值比例(2.49%)远低于2015年峰值(4.7%),默契杠杆风险可控。

A股融资余额冲破连年高位

着手:wind,中泰海外

还有乐不雅者以为大齐银行进款将搬家到股市,但刻下中国房地产周期处鄙人行阶段,居民部门和民营企业的杠杆率水平齐鄙人降,即民间缩表的布景下,风险偏好不可能上行,期许股市全面走牛不太现实,尤其企业盈利增速较低,也不支撑大牛市。本色上看,这是一轮宽货币、宽信用下市集利率下行触发的估值上修行情。

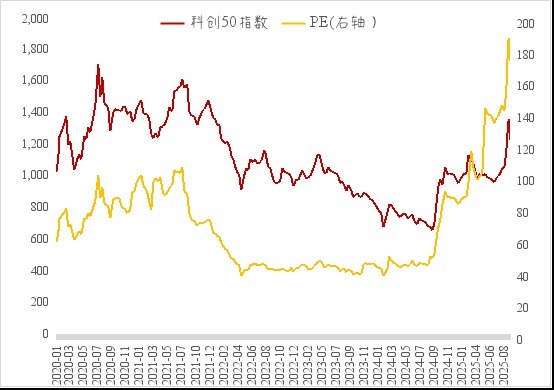

而刻下科技股的走强却有AI时期的大布景,8月下旬科创50指数快速拉升,最高在8月28日高潮至1364.6点,相较7月底涨幅达30%,PE估值也从7月底的144倍近邻拉升至190倍,再创上市以来新高。9月初(已毕9月5日)科创50回落至1268点,市盈率回落至177倍。

科创50指数价钱与估值

着手:wind,中泰海外

科创50指数的市盈率大致是纳斯达克指数市盈率的4倍以上,这是否意味着A股投资者对我国科创板远景的特别乐不雅呢?此轮科技股行情的中枢驱能源主要围聚在AI算力和硬件产业链(如芯片、PCB、液冷等),电子行业本年上半年全体盈利增长23%。如若不看PE,单纯手脚长性和市集对它们的追捧,应该如故安妥逻辑的。

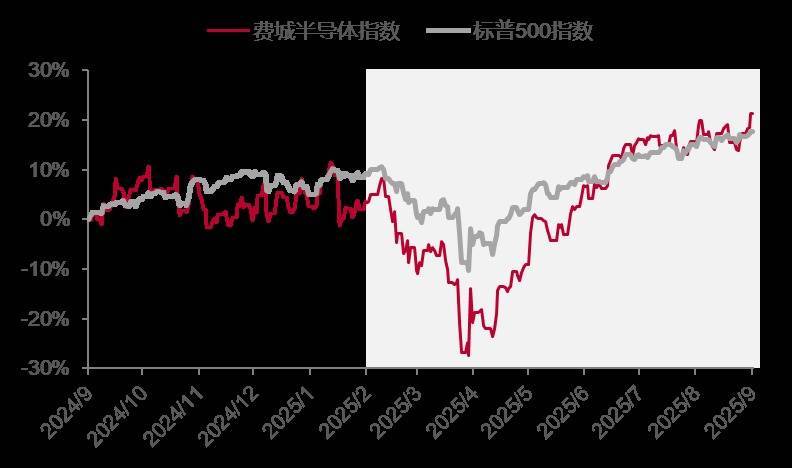

2023年5月开动,半导体月度销售额同比增速触底,6月开动同比增速反弹,11月同比增速初度转正,现在仍在上行周期中,其遑急推启程分之一,应该是AI云带动全球半导体周期走出低谷、握续进取。

WSTS数据默契,2025年4月全球半导体市集销售额为620.7亿好意思元,同比增长21%,转圜21个月同比增速为正,市集需求保握高位。从好意思国看,头部AI公司的云业务和告白收入成为收入大幅增长的两大能源,从而带动了处事器和芯片的需求。

费城半导体指数大幅高潮

着手:中泰酌量电子首席王芳供图

现在科创板块市盈率偏高,是否一定存在较大泡沫呢?这需要专科东说念主士走动复。由于传统估值体系的局限性,现行 PE、PB 等财务主张难以反应科技企业的研发参预价值(如某某海外研发用度率 12.6%,但市盈率仅 25 倍)和本事壁垒(如华为海念念未上市,但专利价值超万亿),2024 年科创板企业平均研发用度率达 11%,显赫高于主板,但估值溢价仅 30%,未能充分体现创新价值。

此外,科技板块与经济周期的一定背离性:传统经济周期中,科技板块作为成长股,往往在流动性充裕、风险偏好较高的阶段(如复苏早期及欢叫期)阐发较好。但刻下全球经济面对增速放缓、高利率环境等挑战,科技板块的强势阐发,更多反应了市集对新质坐褥力及将来产业的恒久乐不雅预期,致使呈现出一定的“辞让性成长”特征(即在经济不深信性中,资金涌入代表将来标的的钞票)。

不可否定的是,中国畴昔10年来经济转型还短长常彰着的。举例,畴昔A股中,仅银行业的利润总和就要占到全市集的40%支配,金融加地产的利润要占全A的50%支配。10年畴昔了,已毕8月25日收盘价计,新兴产业(电子、通讯、策划机、汽车、电力诞生)共计市值34万亿元,占A股总体的30.2%,三大传统行业(银行、非银、房地产)共计市值24万亿元,占A股总体的21.0%。对比2015年底,新兴产业共计市值翻3.6倍,而三大传统行业共计市值只加多60%。

刻下可能正处在新一轮本事创新(以东说念主工智能、新能源、生物本事等为代表)的导入期到膨胀期的过渡阶段。这一阶段的本事冲破和产业化初步落地,概况催生新的经济增长点,致使在一定程度上对抗传统经济周期的下行压力。中国在全球创新指数排行中位居第11位(2024年),是2010年以来创新力上升最快的经济体之一。

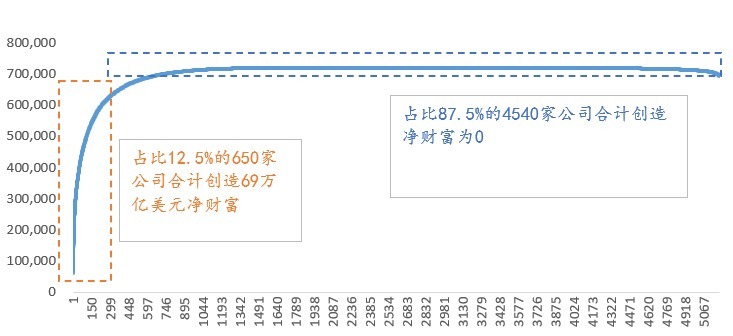

因此,这轮一开动以估值水平耕种驱动(进款利率下行)为特征的慢牛行情,照旧升沉为以高成长预期驱动为特征的结构性牛市。存在即合理,屡创历史新高的好意思股一样具有昭着的结构性牛市特征,如从2010年于今,头部的12.5%的好意思股上市公司孝顺了险些好意思股总市值的净增长,而剩余87.5%上市公司的市值共计莫得变化。

2010年以来好意思股全部累计收益(亿好意思元)

着手:wind,中泰海外

好意思股的头部围聚效应显赫。好意思股科技巨头(如苹果、微软、英伟达等)因其踏实的现款流、本事护城河和行业主导地位,恒久享受高于市集的估值,市集欢乐为高增长的科技公司支付溢价。客岁标普500的涨幅中,好意思股“七巨头”孝顺了近一半的涨幅。

A股市集的结构性牛市与好意思股比拟,仍存在两大彰着的不同,一是A股的往来围聚在中小市值公司上。2024年,A股往来额中,市值300亿以下的占比高达63.4%;而好意思股只占7.1%;把柄2024年上市公司的财务数据,A股市值300亿以下的公司,盈利总和占全市集的比重只须13.2%。同期,A股往来额中,市值1000亿以上的占比只须17.7%,而好意思国高达81.3%。证实A股投资者偏好投资盈利才智不彊的中小市值公司,而好意思国正值相悖。

二是A股投资者总体更可爱讲故事,而不是讲估值。如好意思股“七巨头”尽管被投资者追捧,但估值水平并莫得过于离谱,平均市盈率客岁在40倍以上,本年降至33倍支配,证实盈利的增长还短长常可不雅,平均在20%支配。

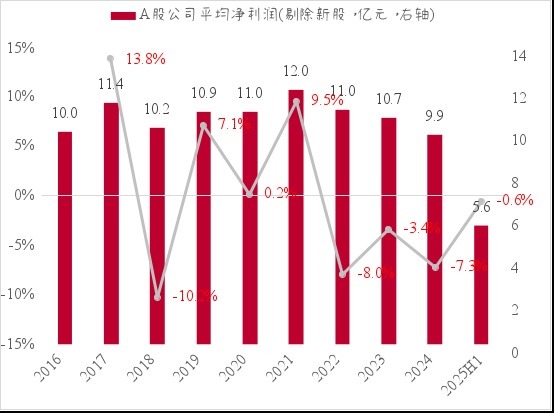

但A股的中报事迹并莫得那么骄东说念主,全体增长2.5%,不及GDP增速的一半。其中创业板公司净利润1505亿元,同比增11%;科创板、北交所净利润增速差别为4.90%和6.08%。若剔除新股上市,平均净利润的同比增速仍在负值区间。

剔除新股后上市公司平均净利润与增速

着手:wind,中泰海外

一方面,盈利增长与好意思股比拟仍有彰着差距,且中国科技企业的行业围聚度还比较低,衰退具有全球影响力的企业;另一方面,中国经济转型如故比较彰着:已毕8月25日,A股千亿市值以上的共164只个股,其中科技板块个股(电子、通讯、策划机、汽车、电力诞生)48只,占比快要30%。回溯到2015年,千亿市值个股共54只,其中科技板块6只,占比11%。

现在国内的AI企业,究竟是一说念高斜率进取,如故会逶迤进取,不好预测。有东说念主惦记像2000年的互联网企业早期,若何来赢得利润的高增长?应用场景、盈利模式还处在探索中。因此,其时市集用“市梦(想)率”来替代市盈率。跟着好意思国2000年互联网泡沫的破碎,2001年A股也出现了全体下落。但互联网泡沫的破碎。并莫得妨碍互联网营业模式的造成,如智高手机的普及,一批互联网大厂的市值纷纷过万亿。它们不仅颠覆了传统零卖模式,况且还始创了新金融来挑战传统金融。

那么,以AI、机器东说念主、创新药等为代表的科技企业是否也会在阅历一次大洗牌之后,造成新的营业模式,一批企业拔地而起,走上鸿沟和盈利高增长之路?世事难料,一场结构性狂欢之后,究竟黑白终东说念主散,还仅仅一首序曲的闭幕,好戏还在背面?

刻下中国经济面对房地产周期和供需招架衡两大压力,上海豪宅大涨背后又折射出收入分化问题。但历史老是在诸多问题中演进,但愿咱们能在发展中找到经管关节的上策。

(本文原载于公众号“李迅雷金融与投资”)

责编:陶纪燕 | 审核:李震 | 监审:古筝欧洲杯体育