郑州住房公积金管制中心对于 进一步精简“商转公贷款” 请求材料关联事项的见告 郑公积金〔2025〕12号 各关联单元(部门),住房公积金缴存员工: 为捏续长远鼓吹“减证便民”,进步政务就业质效,优化营商环境,郑州住房公积金管制中心依托数据分享实效,对买卖银行个东谈主住房贷款转住房公积金个东谈主住房贷款(以下简称“商转公贷款”)请求材料进行了精简。 自2025年7月9日起,请求“商转公贷款”取舍“先还再贷”格式的,仅需提供房屋产权东谈主身份证原件,即可到郑州市各政务就业中心公积金窗口请求办理;取

郑州住房公积金管制中心对于

进一步精简“商转公贷款”

请求材料关联事项的见告

郑公积金〔2025〕12号

各关联单元(部门),住房公积金缴存员工:

为捏续长远鼓吹“减证便民”,进步政务就业质效,优化营商环境,郑州住房公积金管制中心依托数据分享实效,对买卖银行个东谈主住房贷款转住房公积金个东谈主住房贷款(以下简称“商转公贷款”)请求材料进行了精简。

自2025年7月9日起,请求“商转公贷款”取舍“先还再贷”格式的,仅需提供房屋产权东谈主身份证原件,即可到郑州市各政务就业中心公积金窗口请求办理;取舍“公积金直还”格式的,提供房屋产权东谈主身份证原件和银行出具的《甘心提前结清买卖贷款函》《甘心办理顺位典质函》,即可请求办理。

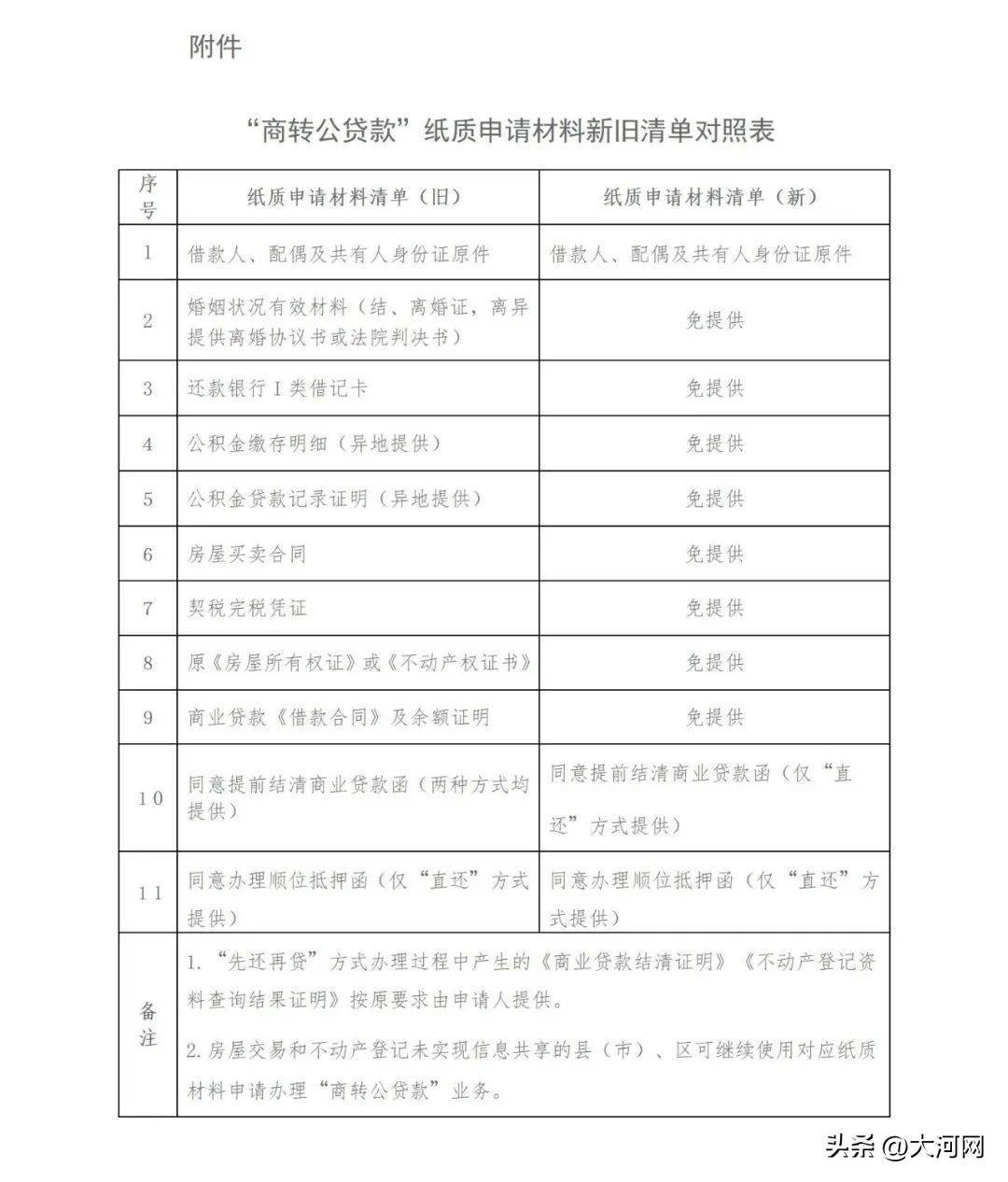

附件:“商转公贷款”纸质请求材料新旧清单对照表

郑州住房公积金管制中心

2025年7月9日

此外,郑州住房公积金“商转公”业务在减材料、减尺度方面捏续优化,“先还再贷”模式纸质材料由正本的10项减为1张身份证即可办理,“直还”模式纸质材料由正本的11项减为3项。

与此同期,郑州银行管城支行、工商银行郑州铁路支行等15家买卖银行与郑州住房公积金管制中心新缔结《商转公贷款业务联接公约》,这些买卖银行对郑州市主城区楼盘状貌披发的买卖银行个东谈主住房贷款(以下简称“商贷”),不错使用“直还”模式办理“商转公”。目下,共有53家银行撑捏“直还”模式。

以“商转公”计策收缩购房者还贷压力,进一步提振住房蹧跶,前年5月6日,郑州住房公积金管制中心开展“商转公”业务,一年多来,在撑捏银行数目、材料减免进度和办理进程方面不断优化,革命履行“直还”模式,在惠民方面不断跑出加快度。扫尾目下,郑州公积金中心累计披发“商转公”贷款资金168.72亿元,惠及27893个家庭。按照户均贷款60万元、20年期限测算,累计可为请求家庭纯粹贷款利息约14亿元,每户家庭可纯粹利息约5万元。其中,使用“直还”模式办理的家庭占“商转公”一齐业务的60%。

郑州53家“商转公”贷款签约银行

新闻深一度

“直还”模式办理为什么相对复杂?

“直还”模式相对复杂主要原因在于需要用公积金替商贷借款东谈主结清贷款,是以有两个尺度必不可少:一是需要提供《甘心提前结清买卖贷款函》,执行包括还款银行资金采用账号、贷款余额等信息。二是触及典质权转动。原商贷已将房产典质给了银行,公积金中心从头办理房屋典质后才能放款,需要买卖银行甘心办理原房屋顺位典质,必须获取《甘心办理顺位典质函》。

为什么“直还”模式有些银行办不了?

一方面,公积金中心无权强制条款买卖银行开展“直还”模式,只可通过业务联接,捏续动员和洽更多的买卖银行签约。另一方面,公积金中心不是金融机构,弗成平直目标银行业务,按照《住房公积金管制条例》轨则,公积金贷款资金必须通过业务受托银行披发,要是公积金受托银行和原商贷银行不是疏导银行,比如工商银行对斥地银行,在仅提供里面结算账户时,跨行划转资金目下难以竣事。

“先还再贷”进程再优化,少往银行跑一回

郑州公积金中心进一步优化“先还再贷”的办理进程,目下无需提前到买卖银行出具贷款余额说明注解,可平直到公积金中心先办理贷款审批,与银行协商结清商贷后,将房屋典质刊出说明注解和商贷结清说明注解等材料一并提交即可。原商贷的关系信息将通过征信系统平直核验,竣事"数据多跑路,大家少跑腿"的就业升级。需要指示的是,必须在“商转公”业务办理过程中结清商贷才合适颐养条款,在“商转公”业务请求前结清商贷的,弗成再办理。

(起头:河南日报客户端 记者 祁谈鹏、郑州住房公积金管制中心 版权包摄原作家开云体育,如有侵权请考虑删除 ⑥ )